Với tất

cả các nhà phân tích (bao gồm cả người viết bài này) những người đã nghĩ rằng

việc chìm đắm trong nợ trong thập kỉ trước đánh dấu sự kết thúc của thời đại

dùng đòn bẩy, diễn ra không quá nhanh. Điều này cho thấy những kí ức trước đó

khá ngắn và sức ép in tiền của chính phủ rất lớn và sự kết hợp này đã chuyển việc

“Giảm bớt gánh nợ lớn của nền kinh tế” thành một bước chuyển với tốc độ chậm chạp

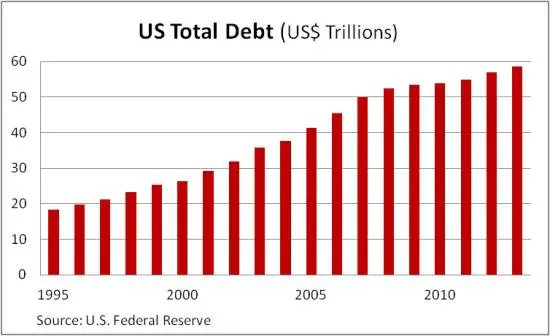

trên đường với một mức độ lớn hơn. Như biểu đồ sau đây chỉ ra, sự tăng trưởng về

tổng nợ tại Hoa Kỳ khá bằng phẳng từ năm 2009 đến 2010, với nợ công có khi nhiều

hay ít hơn khấu trừ một mức giảm trong việc tiêu dùng và cho vay kinh doanh.

Nhưng hiện tại xu hướng lại một lần nữa đi lên vượt ra khỏi bảng trên.

Prudent

Bear’s Doug Noland công bố phân tích theo quý về báo cáo Z.1 của FED về hoạt động

trên thị trường tín dụng. Đây là tài liệu phải đọc nhưng báo cáo thứ sáu tuần

trước thực sự khác thường. Trong tất cả các xu hướng lớn xấy, Noland đã chú

thích như sau:

- Tổng cộng (tài chính và phi tài

chính) tín dụng nhảy từ 484 tỉ đô

la trong quý 1 lên 59.399 ngàn tỉ đô la hay 347% GDP.

- Tổng nợ phi tài chính (NFD) mở rộng

đến tỉ lệ 5%

- Vay doanh nghiệp tăng mạnh ở mức

9.3%

- Nợ chính phủ liên bang lên đến tỉ

lệ 7.1%

- Tín dụng tiêu dùng ở mức 6.6%

- Giá trị ròng hộ gia đình lên 7.98

ngàn tỉ đô la hay tăng 10.8% trong năm qua

- Trong 4 năm qua, giá trị tài sản

tài chính do hộ gia đình nắm giữ tăng lên 22 ngàn tỉ đô la hay 49% lên mức

là 67.2 ngàn tỉ đô la.

Điều

gì đã xảy ra? Câu trả lời ngắn gọn đó là tỉ lệ lãi suất 0% cuối cùng đã bắt đầu

phát huy tác dụng của nó. Các doanh nghiệp, đang trong quá trình sử dụng tỉ lệ

lãi suất thấp của trái phiếu để mua lại cổ phiếu với một quy mô lớn. Xem tại

Zero Hedge, đây là bí mật và người mua cổ phiếu hoàn toàn không phân biệt trong

quý đầu tiên.

Và

hiện tại tín dụng với chi phí thấp đang dẫn tới việc người tiêu dùng mua sắm

oto và sử dụng thẻ tín dụng. Đây là một trích dẫn từ bài báo Financial Sense

nói về việc người tiêu dùng Mỹ chi tiêu nhiều hơn trong khi thu nhập không

tăng:

“Một trong những câu hỏi

được đưa ra là “Việc tiêu dùng tăng lên được đảm bảo bởi nguồn thu gì?” Đó là một

câu hỏi đáng giá vì tỉ lệ tăng trưởng tiền lương đang rất chậm chạp tại Mỹ hiện

nay.

Vào thứ sáu, chúng tôi

đã có câu trả lời. Tín dụng tiêu dùng tại Mỹ tăng vọt trên mức kỳ vọng. Trong

khi các phương tiện truyền thông tập trung vào các báo cáo việc làm, đây là điều

mấu chốt:

Nguồn: investing.com

Không như báo cáo trước đó của Fed cho

thấy tín dụng tiêu dùng tăng bởi các khoản vay sinh viên và ít hơn là tài chính

tự động, chúng tôi thấy có gì đó mới trong khoảng thời gian này. Sự gia tăng

gây ra bởi một cú nhảy trong việc xoay vòng tín dụng. Người Mỹ đang khởi động

việc sử dụng những tấm thẻ tín dụng lần nữa.

Đây chắc

chắn là một tín hiệu tích cực vì nó cho thấy mức độ tự tin trong tiêu dùng của

các hộ gia đình đang cải thiện một cách hiệu quả để những người tiêu dùng mong

muốn được mua sắm nhiều hơn. Không may là một lượng lớn những hàng tiêu dùng mà

người Mỹ mua lại có xuất xứ từ nước ngoài, dẫn đến việc thâm hụt cán cân thương

mại ở mức ngoài kỳ vọng. Hiệu ứng đối với sự tăng trưởng GDP từ cú nhảy trong

tiêu dùng này vì vậy mà bị triệt tiêu một cách tương đối”.

Một vài

suy nghĩ

Chỉ sáu năm trước thôi, cú tăng mạnh trong việc tiêu dùng, việc

thâm hụt mạnh cán cân thương mại và một khoản nợ khổng lồ đã gây ra cuộc suy

thoái kinh tế lớn nhất kể từ cuộc Đại suy thoái và bây giờ chúng ta đang trở lại

lúc đó. Chi tiết thì hơi khác một chút nhưng hiệu ứng chính cũng như vậy: giá cả

hàng hóa tăng, tăng trưởng không bền vững và gia tăng rủi ro của hệ thống có thể

kéo toàn bộ nền kinh tế xuống.

Tất cả những điều này tạo nên một bức tranh kinh tế hấp dẫn

mà các gia đình đang không tạo ra nhiều tiền hơn những gì họ đã làm trong năm

ngoái trong khi vay nhiều hơn nữa để mua những thứ không cần thiết, trong khi

các doanh nghiệp bán các trái phiếu để bơm giá cổ phiếu của họ lên và bằng cách

hàm ý việc thực hiện những lợi tức tăng thêm vào cuối năm. Điều này, trong ngắn

hạn, một cuộc nợ nhiên liệu điên cuồng mà những cá nhân dễ bị tổn thương nhất sẽ

bị kéo vào bởi các chính phủ và các doanh nghiệp trong việc thế chấp tương lai

của họ để chuyển của cải sang giai đoạn “smart money”. Quay lại báo cáo Z.1 cho

thấy việc nắm giữ tài sản tài chính của các gia đình đã tăng lên 22 ngàn tỉ chỉ

trong 4 năm.

Điều này thật đáng buồn ở khía cạnh nào đó bởi vì người dân bị

tổn thương, thường là vậy, chứ không phải là những người gây ra những quả bong

bóng đó. Nhưng điều đó cũng thật đáng cáu giận vì điều tương tự cũng vừa mới xảy

ra chỉ trong vòng 6 năm trước và điều này nên được mọi người ghi nhớ khi đi vay

và tiêu dùng. Nếu tất cả việc mua thêm đồ ăn và thuốc trừ sâu này không đang

làm suy hại đến khả năng nhận thức của một người trung bình (một chủ đề đã được

đề cập trước đó) thì mọi người dùng thẻ tín dụng để mua những thứ hàng rác của

Trung Quốc thực sự không có lý do gì để chối cãi.

Hiện tại, bong bóng này vẫn chỉ là câu chuyện và thực tế là

nó đang sải bước để tác động đến cổ phiếu và trái phiếu ở mức độ quay vòng mới.

Chỉ có một điều có thể nói về sự chắc chắn trong tương lai gần đó là những năm

tiếp theo sẽ có nhiều biến động hơn những năm trước.

By John Rubino

Không có nhận xét nào:

Đăng nhận xét